Le groupe d’assurance Covéa (MAAF, MMA et GMF) publie un livre blanc consacré au changement climatique. Il s’intéresse plus particulièrement à la sinistralité, c’est-à-dire aux pertes liées aux événements extrêmes. Et les chiffres sont impressionnants. D’ici à 2050, les inondations seront le principal risque qui pèsera sur les Français, notamment en Eure-et-Loir qui cumule risque inondation et risque sécheresse.

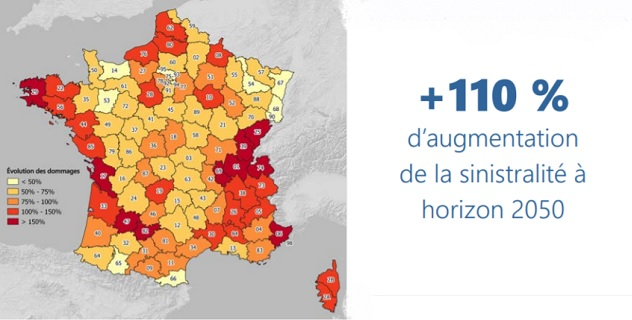

Les experts tablent sur une hausse de leur fréquence sur l’ensemble du territoire français en raison d’une évolution du régime des précipitations : plus élevées sur les deux tiers nord du territoire en moyenne annuelle, et plus rares mais plus intenses sur un grand quart Sud-Est. Ainsi, les pertes liées aux risques d’inondations de plaine (dites lentes) devraient augmenter de +110 %. Quant aux crues éclairs, la hausse de la sinistralité attendue est de l’ordre de +130 %.

Risque inondation : Évolution des dommages futurs (moyenne multi-modèles) dus aux inondations par débordement. Les évolutions de sinistralité ont été calculées entre la période future à horizon 2050 sous scénario RCP 8.5 et la période de référence (2008-2018). Source : Covéa

En moyenne, les précipitations aujourd’hui décennales se produiront tous les 4,5 ans, alors que les précipitations vicennales (tous les vingt ans) se produiront tous les 7 ans et les précipitations cinquanteniers (tous les cinquante ans), tous les 11 ans. Le risque inondation représente aujourd’hui le 1er pôle d’indemnisation au titre du régime des Catastrophes Naturelles, avec 21,6 milliards d’euros d’indemnisation cumulée entre 1982 et 2020.

Viennent ensuite les sécheresses qui devraient également se renforcer et conduire à une hausse de la sinistralité de l’ordre de + 60 % à l’horizon 2050. Entre 1989 et 2020, le coût cumulé de la sécheresse s’élève à près de 15,2 milliards d’euros pour le marché de l’assurance. Puis enfin, les orages de grêle qui devraient connaître une augmentation importante sur l’ensemble du territoire (+40 %) et toucher des secteurs actuellement épargnés. La moitié Nord de la France connaîtra la plus forte augmentation du nombre de chutes de grêle.

Risque sécheresse : Évolution des dommages (moyenne multi-modèles) dus à la sécheresse géotechnique à climat futur sous le scénario RCP 8.5 pour l’horizon 2050. Source : Covéa

La seule bonne nouvelle dépend à priori des tempêtes puisqu’aucune évolution significative n’est attendue dans les prochaines décennies concernant aussi bien la fréquence des jours tempétueux que l’intensité des rafales. Au global, selon les conclusions de Covéa, le changement climatique devrait contribuer à une augmentation de la sinistralité de + 60 % à l’horizon 2050, en lien avec une hausse de la fréquence et de la sévérité des événements en inondation, sécheresse et grêle.

Il est à noter que pour réaliser ces modélisations, l’assureur s’est appuyé sur le scénario le plus pessimiste du Giec (RCP 8.5) qui décrit un monde sans régulation des émissions de GES menant à une hausse globale de la température planétaire de +5°C d’ici 2100. "Il paraît raisonnable de se fixer sur ce scénario du pire afin d’évaluer et d’anticiper les changements les plus radicaux dans les probabilités de différents risques climatiques et ainsi d’alerter la communauté des assureurs sur l’ampleur possible des conséquences sectorielles du réchauffement climatique dans un avenir finalement pas si éloigné…" explique Vincent Moron, chercheur au Cerege.

+3,9°C en France en 2050

Il y a un an, Météo France avait réalisé des projections pour la France à partir de modélisations effectuées pour l'Onu. Au niveau national, le réchauffement est contenu, dans les trois scénarios étudiés, autour de 1 degré jusqu'en 2040. Les trajectoires divergent ensuite fortement avec une hausse stabilisée autour de +1° dans un scénario d'émissions maîtrisées, +2,2° en moyenne dans le scénario intermédiaire et +3,9° en moyenne (et +4,5° au pire) dans le scénario de fortes émissions.

En conclusion l'Eure-et-Loir n'est pas protégé du changement climatique et va être directement impacté, comme le reste de la France ... et les primes d'assurances vont augmenter. Il est grand temps de prendre la mesure de l'Urgence Climatique et d'agir.